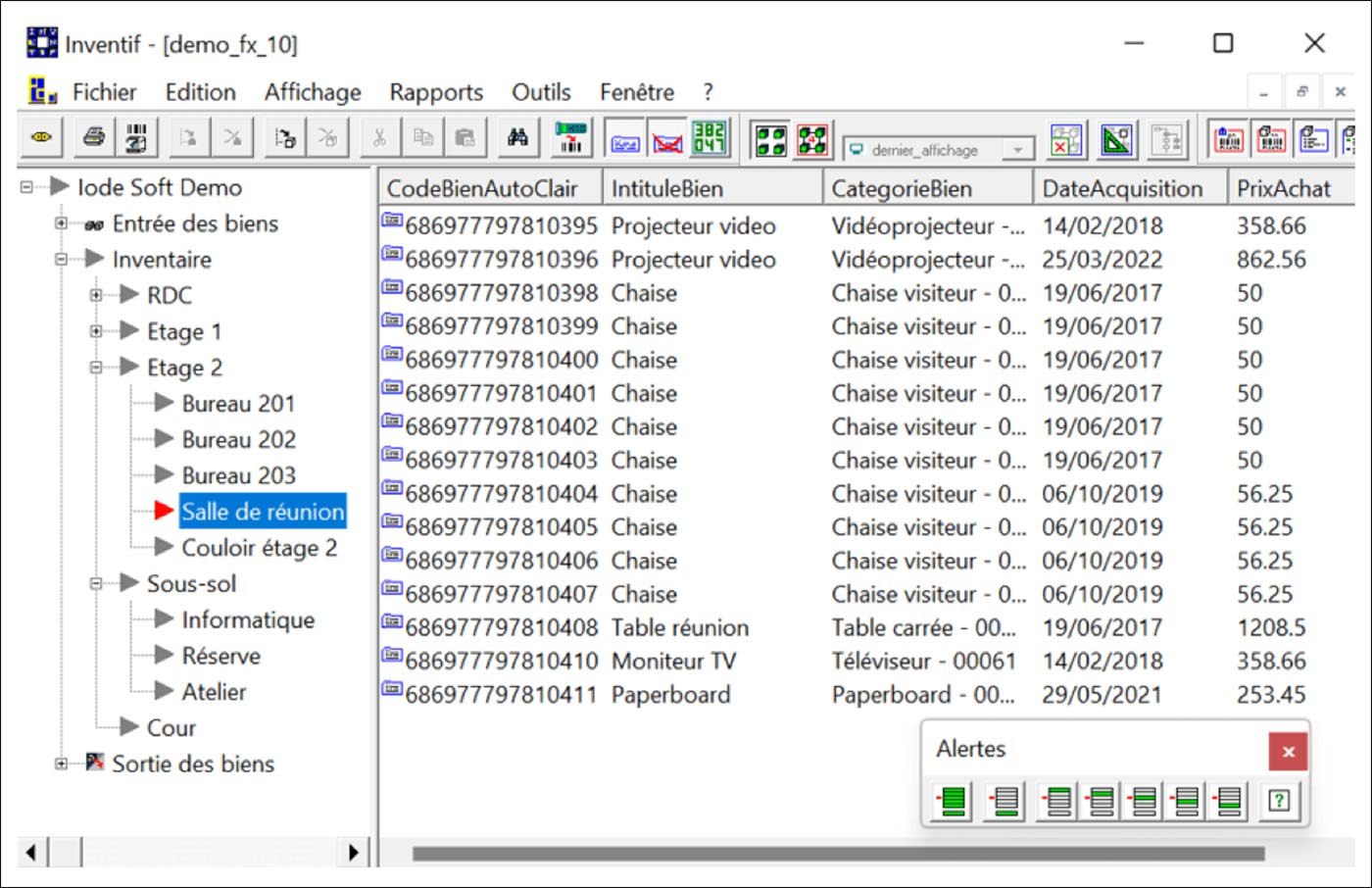

Inventaire des Immobilisations.

Inventaires physiques, suivi et gestion des immobilisations.

Les immobilisations qui ne sont pas correctement suivies peuvent être perdues, volées ou non prêtes à être utilisées au moment opportun. Pour une entreprise, la connaissance de ses actifs est essentielle pour le calcul de l’impôt, ou en cas de transfert d’entreprise, ou en cas d’accident pour la déclaration à l’assurance, etc.

A cet effet, nous utilisons le logiciel « Inventif » pour lequel nous sommes également revendeur. Nos clients peuvent donc après notre première mission devenir eux même indépendant en achetant la solution.

Le système Inventif est utilisé pour identifier et localiser les immobilisations, effectuer une vérification physique des immobilisations, suivre leur dépréciation, enregistrer leur baisse d’utilité, connaître la valeur de ces immobilisations, suivre l’entretien des équipements.

Inventaire des stock.

Chaque entreprise disposant de stocks doit obligatoirement faire un inventaire de ses derniers. D’ailleurs, c’est la manière idéale pour que l’entreprise soit capable de valoriser ses stocks dans le but d l’impacter dans la comptabilité lors de la clôture.

En quoi consiste alors un inventaire de stocks ? Et comment le faire efficacement ?

Faire l’inventaire de stocks au sein d’une entreprise consiste principalement à montrer le volume des stocks que cette dernière possède à un certain moment. Il s’agit de recenser et de valoriser les stocks disponibles ainsi que les en-cours à la clôture de l’exercice.

Parmi les stocks disponibles, on peut distinguer les marchandises détenues dans le but d’être revendues. De même, on trouve les produits, qu’ils soient finis ou non, et qui sont destinés à être transformés et par la suite revendus. On trouve également les matières qui vont être utilisées dans le processus de transformation des produits et les prestations en cours qui représentent les prestations non achevées et non facturées au moment de la clôture de l’exercice.

Faire l’inventaire des stocks est un excellent moyen pour identifier les écarts éventuels entre les quantités théoriques, ou celles des entrées et des sorties, et les quantités réelles, qui sont recensées par les équipes de comptage. En effet, des écarts peuvent exister à cause d’une perte quelconque, d’un vol, d’une dégradation de l’état des produits ou de certaines erreurs commises lors de la livraison ou de l’expédition.